База данных «Налоговый блок» - вне закона (документы)

Одна из наиболее часто применяемых налоговыми органами технологий доначисления налоговых платежей и штрафных санкций — незаконна. Как бороться с «хотелками» налоговиков.

Руководители и собственники предприятий, бухгалтера, аудиторы, юристы, сталкивающиеся с налоговым правом в частности и налоговыми правоотношениями вообще, знают, что любая налоговая проверка — однозначно и неотвратимо — оканчивается выявлением «фактов уклонения от уплаты налогов», доначислением штрафных санкций и прочими репрессивными «прелестями». Только не работающее предприятие, не проведшее ни единой хозяйственной операции в проверяемом периоде имеет шансы (да и то не всегда) избежать доначисления налоговых платежей.

Сегодня рассмотрим одну из применяемых налоговыми органами технологий доначисления налоговых платежей и штрафных санкций, равно как и метод борьбы с описанной технологией.

Итак, классическая ситуация: налоговый орган проверяет крупного, а потому «вкусного» в фискальном отношении плательщика (скажем так, строительную компанию), которая находится «на плаву», исправно платит миллионные отчисления в бюджет, зарабатывает и дает заработать другим.

Проводится проверка взаимоотношений нашего предприятия (назовем его А) с другим предприятием (пусть будет Б) за определенный период. Налоговая устанавливает, что А в прошлом году покупала у Б некие товары (продукцию, услуги). А рассчиталось с Б, как покупатель — получила от Б (продавца) налоговую накладную, которую заявила в качестве возмещения налогового кредита, отразила в налоговом учете затраты на приобретение товаров или оборудования.

И здесь появляется налоговая инспекция, которая заявляет, что согласно данных информационной базы «Налоговый блок» (на украинском языке — «Податковий блок») предприятие Б со всех сторон сомнительное и подозрительное. Мотивы такой сомнительности разнообразные: Б не находится по месту государственной регистрации, не сдало ту или иную отчетность либо (тренд последнего времени) — у Б отсутствует оборудование и кадровый ресурс, позволяющий осуществлять уставную деятельность.

(Последний тезис вообще забавный, ибо для самых популярных хозяйственно-финансовых операций по посреднической перепродаже чего-либо (от гаек-болтов до космических ракет или ценных бумаг) иметь какое-либо технологическое оборудование или штат работников в полторы тысячи человек вовсе не обязательно, коммерческую деятельность может успешно осуществлять всего лишь один человек — директор.

Да и налоговая не имеет специалистов-экспертов (да и законных полномочий), чтобы ответственно осуществлять совокупную комплексную технологическую экспертизу производственных активов предприятия, человеческих и интеллектуальных ресурсов, финансов, объектов интеллектуальной собственности, ноу-хау, навыков и технологий, дабы просто так заявить, что «предприятие Б не может осуществлять термоядерний синтез и продавать его результаты»).

Вопреки явного превышения полномочий налоговым органом (произвольная псевдоэкспертная оценка способности и возможности предприятия зарабатывать деньги, то есть достигать законной цели своей деятельности), подобная оценка — «согласно базы данных „Налоговый блок“, отсутствует оборудование и кадровый ресурс» — встречается сплошь и рядом, повсеместно. Являясь сегодня едва ли не основной технологией «сшибания» денег налоговиками. За которым следуют сами доначисления налогов и пени со всеми вытекающими последствиями.

Судебное обжалование действий налоговой не всегда имеет позитивный результат: с одной стороны, наблюдается кадровый «голод» ибо юристов, которые «немножко бухгалтера», соображают в бизнесе и его технологиях и имеют минимальные навыки общения с налоговым органом. То же самое и с судьями, большинство из которых не знают, чем отличается налоговая накладная от счета-фактуры. Последние, к тому же, имеют нехорошую привычку «ложиться» под налоговые органы (причин множество).

Так или иначе, в Едином реестре судебных решений словосочетания «согласно базы данных «Налоговый блок» и «лицо, с которым истец заключил договор на поставку кирпичей, не имеет оборудования для их производства, потому операции имеют безтоварный характер» встречаются до неприличия часто, равно как и процент решений об отказе в иске.

«Лечатся» подобные творческие изыскания налоговиков и судей, на самом деле, весьма просто.

Согласно Закону Украины «О защите информации в информационно-телекоммуникационных системах» собственник информационных систем обязан обеспечить защиту информации, содержащейся в базах данных, кроме того, базы данных должны обладать определенной степенью достоверности с четким контролем процедуры создания базы и пользования ею.

Такая же самая система (подход, алгоритм, парадигма) законом предусмотрена для «государственных баз данных» (в частности, смотрим ст. 8, 9 упомянутого Закона).

Каждая информационная система (база данных), разумеется, должна иметь легальное происхождение (быть разработанной на принципах прозрачности, понятности или быть прозрачно приобретенной у разработчика (автора), иметь регламент, не допускать постороннего вмешательства, не допускать (ограничивать) возможности внесения изменений и дополнений, фиксировать авторство изменений и контролировать аутентичность любого вмешательства.

То есть, базы данных государственных органов должны исключать варианты, когда налоговый инспектор, которому девочка-бухгалтер крупного предприятия отказала во взаимности, с целью мести в произвольной форме может внести запись «предприятие не находится по месту регистрации, является сомнительным, не имеет производственной базы для производства и продажи всего, чем торгует последние два года» (со всеми вытекающими последствиями для всех контрагентов данного предприятия).

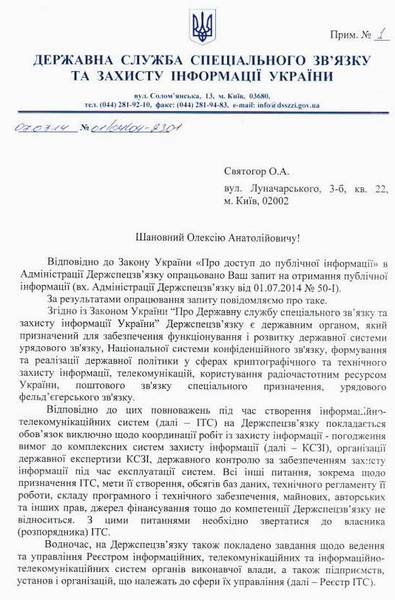

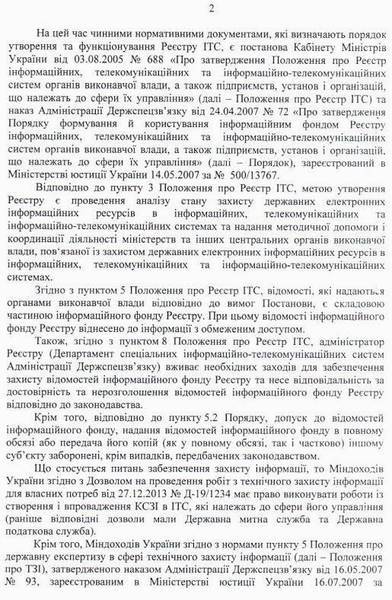

Для таких целей специально создана целая отрасль законодательства, законодательство о защите информации, находящейся в информационных системах, и целая специализированная уполномоченная структура — Государственная служба специальной связи и защиты информации Украины. Письмо которой о характере базы «Налоговый блок» (укр. — Податковий блок) мы предлагаем вниманию читателей.

.jpg)

Письмо содержит юридически выверенный анализ тех обстоятельств, которые мы в литературной форме описали выше. А последний абзац письма в комментариях вообще не нуждается — «Налоговый блок» неизвестен Государственной службе специальной связи и защиты информации в принципе; что это такое, откуда оно взялось, чего с ним делать и как применять — неизвестно.

Скажем проще: степень «доказательности» и доверия к базе «Налоговый блок» — нулевая. Уже это одно обстоятельство при правильной работе юристов в суде позволяет отсечь и сделать никчемными и бесперспективными 90% потуг налоговиков и недалеких (или коррупционно настроенных) судей. Ибо ни те, ни другие не имеют права обосновывать свою позицию записями «заборного» характера. Что мы и советуем делать всем, кто столкнется с налоговыми органами и результатами их проверочно-контролирующей деятельности (письмо, как говорится, в помощь).

Лично я буду сурово наказывать любого налогового чиновника или судью, который позволит себе ссылку на «Налоговый блок» в качестве доказательства.

В качестве лирического отступления позволю себе несколько мыслей о происхождении «Налогового блока».

Подозреваю, что эта «база» «клепалась на коленке» доморощенными налоговыми системными администраторами и инспекторами в свободное от основной работы время во вред интересам службы. В этом случае разработчики и внедрители «Налогового блока» должны быть привлечены к ответственности за нерациональное использование рабочего времени, которое они потратили на создание «левого» программного продукта.

Не исключено, что за «Налоговый блок» (отдельные его фрагменты) была заплачена круглая сумма бюджетных денег (да еще и с учетом «отката» разработчикам). Подобная трата, если она была, также является преступной, ибо, как видим, приобретен (создан) непонятный продукт, не имеющий ни смысла, ни формы, ни перспектив применения. В таком случае деньги просто были украдены.

Безусловно, к созданию «Налогового блока» приложили руку представители предыдущей, «злочинної влади» (создавая базу явно с намерением «стричь» богатые предприятия путем дискредитации контрагентов).

Руководству налогового ведомства необходимо расследовать все обстоятельства приобретения (внедрения) «Налогового блока» — совместно с фининспекцией, прокуратурой, СБУ, Государственной службой специальной связи и защиты информации Украины и другими компетентными органами, к ведению

которых отнесены обозначенным нами вопросы.

Но в любом случае очевидно: фантазии налоговой инспекции в плане предполагаемой достоверности информации из «Налогового блока» — ничтожны как по сути, так и по форме. и не имеют права на существование в цивилизованном государстве.

—

Алексей Святогор, адвокат; специально для издания «Аргумент»

В тему:

- Не верьте власти ни на грош! Особенности налогообложения по-украински

- Александр Клименко: «прачка» Януковичей. Доходы и поборы беглого экс-министра

- Украина установила несколько мировых рекордов по идиотизму — Каха Бендукидзе

- Налоги и тендеры: как изменить экономическую модель государства, чтоб меньше крали

- Профессор Игорь Бураковский: Происходит деградация государства как органа принятия решений

Если вы заметили ошибку, выделите ее мышкой и нажмите Ctrl+Enter.

![]()

Коментарі

Новини

- 12:08

- Верховний Суд поставив крапку в оскарженні націоналізації ПриватБанку: банк не повернуть Ігорю Коломойському

- 10:01

- The Times: Енергетична "корупція" ставить українців перед смертельним холодом взимку. Дякуємо, Зеленський!

- 08:00

- Ворог просунувся біля 6 населених пунктів - DeepState

- 20:00

- У вівторок в Україні трохи сніжитиме на сході, вдень близько 0°

- 19:02

- НАБУ розслідує справу кума Єрмака про незаконне збагачення на 30 мільйонів

- 19:02

- Постпред президента у Криму Таміла Ташева стала народною депутаткою

- 18:04

- Україна 2025: на межі

- 17:04

- The Times звинуватила українську владу у корупції, через яку провалили реалізацію програми захисту енергооб’єктів

- 16:10

- Юрій Касьянов: Час домовлятися. Поки не пізно

- 15:03

- В Україні почав діяти Єдиний державний реєстр домашніх тварин

Важливо

ЯК ВЕСТИ ПАРТИЗАНСЬКУ ВІЙНУ НА ТИМЧАСОВО ОКУПОВАНИХ ТЕРИТОРІЯХ

Міністерство оборони закликало громадян вести партизанську боротьбу і спалювати тилові колони забезпечення з продовольством і боєприпасами на тимчасово окупованих російськими військами територіях.